美新一轮通胀上行螺旋或开启?

来源于:英为-推荐

发布日期:2025-04-17 09:15:41

截至2025年3月30日,华创宏观中国周度经济活动指数为3.84%,环比2025年3月

在2021年的杰克逊霍尔年会上,美联储主席鲍威尔曾提出,“历史也曾告诉我们,中央银行不能想当然地认为临时性因素导致的通胀会退去。上世纪70年代的两个时期,能源和食品价格大幅上涨在一段时间内提高了总体通胀率。但是当两者对整体通胀的直接影响消退后,核心通胀继续持续地比以前高。一个可能的因素是,公众已经开始普遍预期更高的通货膨胀。”

有意思的是,今年以来,美国消费者的通胀预期飙升。密歇根消费者调查显示,4月份的消费者一年期通胀预期继续飙升至6.7%,创下1981年11月份以来的最高值;五年期通胀预期飙升至4.4%,创下1991年7月份以来的最高,2021-22年大通胀时期,一年期和五年期通胀预期的高点也仅为5.4%、3.0%。

市场和学术研究普遍更加重视专业人士和市场交易的通胀预期。理论上来看确实如此,相比于消费者的通胀预期,后者更加稳定平滑,也更为“专业”。但实际上我们发现:

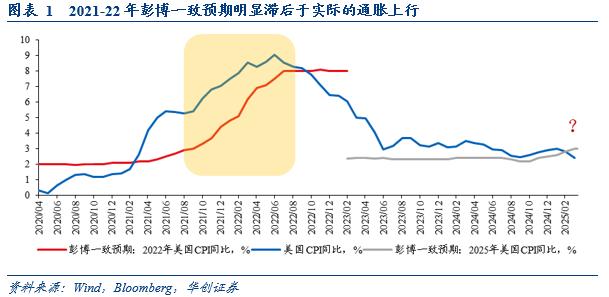

专业人士的通胀预期可能相对滞后。从2021-22年的经验来看,彭博一致预期的通胀预测是在“追着实际通胀跑”,通胀预测明显滞后于实际的通胀上行。以本轮为例,从今年 2 月份开始,今年美国 CPI 同比的彭博一致预期才从 2.6% 逐步上调至目前的 3% 。 3% 这一幅度大概率也还不能完全体现关税的短期价格影响。

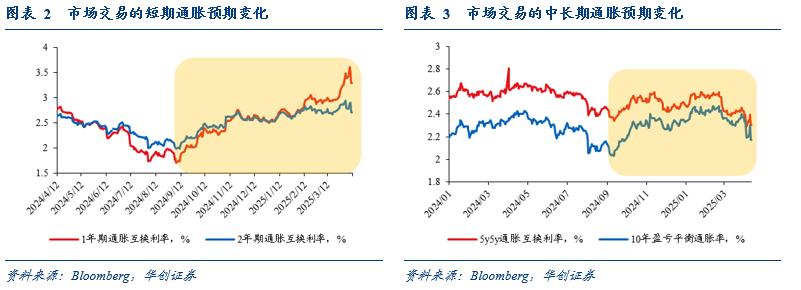

市场交易的通胀预期虽然相对“及时”,但非常多变。虽然市场对特朗普政策通胀的定价最早,从去年9月中旬特朗普大选胜率提升时就已开始,但受到各种叙事和突然情况的影响,市场交易的通胀预期变化很快。比如仅最近一周,1年期通胀互换定价的通胀预期就下行了约33个BP。

消费者的通胀感知反而更加灵敏。在通胀大幅上行的初期,消费者通胀预期的上行时点,比实际的通胀上行时点大约要早1-2个季度,比如2021年、2019年、2002年。我们预计,未来几个月美国消费者的通胀预期仍有进一步飙升的可能。

在特朗普大幅加征关税的政策前景下,面对当下美国消费者通胀预期的飙升,并且有向1970年代大通胀时期靠近的趋势,应当对未来通胀的上行风险保持高度的警醒。

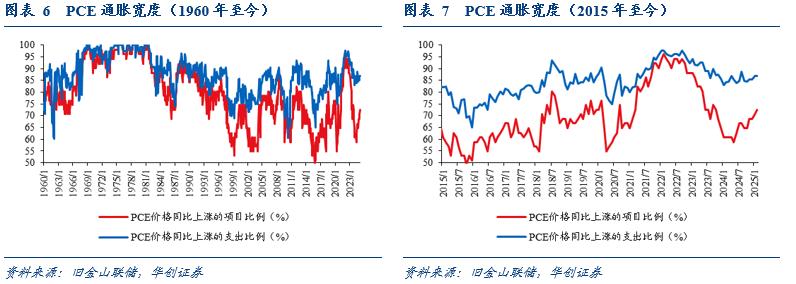

从去年下半年以来,虽然美国通胀读数在缓慢降温,但通胀宽度却已触底反弹。虽然目前的水平相比2021-22年依然相去较远,但也高于2015-2019年的中枢。在关税价格传导的影响下,通胀宽度与通胀预期一旦相互螺旋加强,通胀上行风险的幅度和持续时间也会更为持久。

2024年下半年以来,PCE价格同比上涨的项目比例从62.7%升至72.5%,2015-2019年的中枢为63.6%,2021年下半年-2022年的均值为91.1%;PCE价格同比上涨的支出比例从84%回升至87%,2015-2019年的中枢为80.6%,2021年下半年-2022年的均值为94.7%。

关税的影响尚未在3月CPI数据中得以反映,主要是关税对消费者价格的传导,从进口商到批发/零售环节尚需要时间。根据A Flaaen(2019)[1]的估计,针对中间品的关税在实施后1至2个月内即会推高生产者价格,但因零售端库存调整和竞争以及供应链因素的缓冲,关税对消费者价格的传导可能存在数个月的时滞。A Cavallo(2021)[2]的研究认为,在关税实施后的12个月内,其对进口价格的传递效应达到累积峰值。根据金十数据整理[3],目前海外市场机构的分析普遍认为,关税的价格传导效应大概率会在今年夏季开始明显体现。

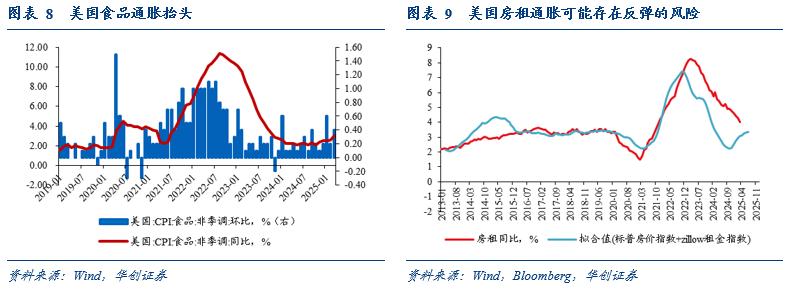

食品通胀率先抬头。3月份,食品杂货以及外出就餐价格上涨,带动CPI食品环比从0.2%升至0.4%,去年环比均值为0.2%。食品涨价,既有禽流感导致的鸡蛋涨价的影响,可能也与关税的预期影响有关。作为必需品以及多数食品品类具有易腐性,在涨价预期下,相比于非必选的其他商品,食品价格可能会更快地反映和传导。

租金通胀存在反弹的风险。3月份,CPI租金增速回升,主要住所租金环比从0.28%升至0.33%,业主等价租金环比从0.28%升至0.4%,去年的环比均值则分别为0.35%和0.39%。因其在CPI中的权重最大(1/3),租金增速的粘性也意味着核心通胀的粘性。美国房价大约领先租金同比一年半,市场化租金大约领先其半年,从房价和市场化租金走势来看,今年后期租金同比可能存在一定的反弹风险。

在《特朗普对等关税的八大估算》中,我们曾从三个维度考虑了关税对短期通胀的影响幅度——10%的整体关税税率提高,对应的短期通胀提升幅度约为0.4-1个百分点。我们再补充一个波士顿联储在今年2月的最新估算[4]:对华加征60%关税以及对其他地区加征10%的关税,对核心通胀的影响可能多达2.2个百分点。对应的是,整体关税税率提高10%,核心通胀最多可上行1.3个百分点。

基于上述影响系数,我们粗略地线性评估今年美国CPI通胀的情景。

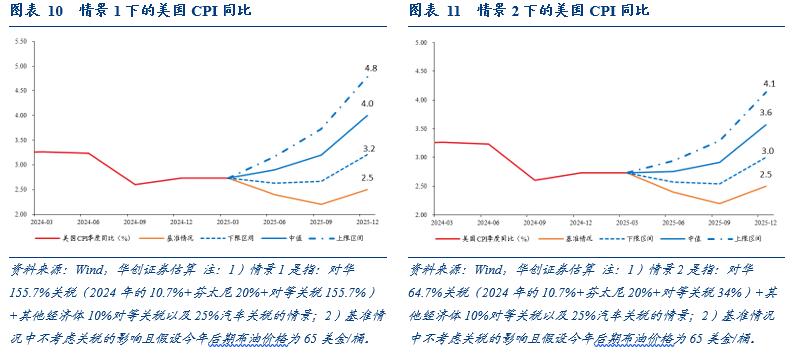

情景1:考虑对华155.7%关税(2024年的10.7%+芬太尼20%+对等关税125%)+其他经济体10%对等关税以及25%汽车关税的情景(截至4月11日的情况):对应的美国整体进口关税税率提升约23.5个百分点,影响短期通胀上行幅度约0.9~3.1个百分点,假设关税的影响逐季体现且在1年内达到累计峰值,取影响区间的中值和最大值,对应今年四季度CPI同比可能分别升至4.0%和4.8%。

情景2:考虑对华64.7%关税(2024年的10.7%+芬太尼20%+对等关税34%)+其他经济体10%对等关税以及25%汽车关税的情景:对应的美国整体进口关税税率提升约16.8个百分点,影响短期通胀上行幅度约0.7~2.2个百分点,假设关税的影响逐季线性体现且在1年内达到累计峰值,取影响区间的中值和最大值,对应今年四季度CPI同比可能分别升至3.6%和4.1%。

(一)美联储极大概率面临两难处境

考虑到通胀存在的极大上行风险,一旦二季度通胀反弹的苗头如期出现,鉴于美联储目前依然采取“数据依赖”的决策原则,除非看到失业率大幅飙升或者美股美债市场暴跌进而冲击金融系统稳定性的情况,美联储今年才有可能下定决心降息。

(二)美债利率难下,美财政压力加大

长端美债利率难下。首先,近期的十年期美债利率上行,可能更多反映的是流动性冲击的问题,并未包含过多的通胀预期以及通胀风险溢价(市场交易的通胀预期并未反弹反而有所下行)。其次,一旦通胀大幅上行的风险开始逐步证真,后续可能会面临通胀的掣肘。最后,特朗普反复无常的贸易政策、美元“过度特权”带来的无序制裁以及“对美债征收管理费”、“资本管制”的说法,或导致美债面临全球投资者的不信任抛售。近期美债利率回升但美元指数反而走弱的情况可能是一个缩影,正如本周五美联储官员卡什卡利所言,“投资者正在离开美国”。

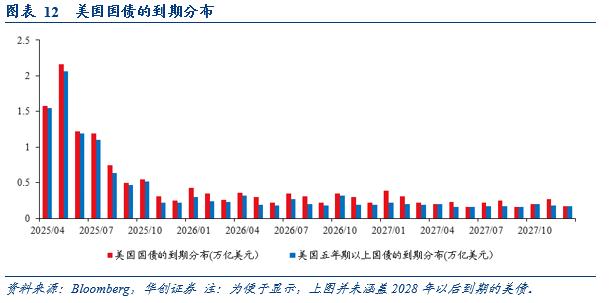

美国财政付息压力加大。其一,美债到期滚续规模大。据彭博数据,今年 9 月份及之前,将约有 7 万亿美元的五年期以上的美国国债到期,而目前存量的加权平均固定息票利率为 2.89% 。其二,未来数个月美债净供给压力较大。 9 月份之前债务上限大概率得以解决,美财政部发债回补 TGA 账户,美债规模将继续攀升。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。