美国经济衰退与「通缩」要来了?中低收入家庭财务严重恶化

来源于:英为-推荐

发布日期:2025-04-17 17:05:35

新一轮关税措施引发媒体广泛讨论,市场忧虑消费者成本上升或会增加经济衰退风险。虽然最新的就业报告等经济指标仍然强劲,但。

一如我们先前所述,美国经济主要由消费者支撑,消费开支占国内生产总值(GDP)约七成。疫情期间,大规模纾困措施令储蓄暴增并推高GDP,但观乎本世纪以来,消费占经济比重基本持平。

这是因为尽管储蓄增加,通胀升温却令美国消费者的收支状况捉襟见肘。

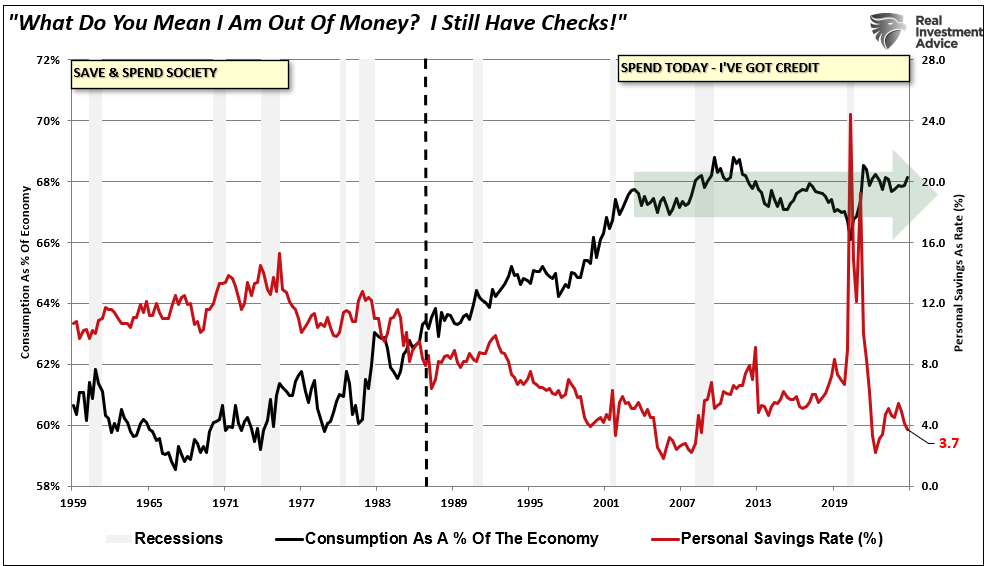

消费VS支出

下图清楚展示了这个困局:蓝线显示美国个人储蓄率,红线则反映每年需要借贷多少才能弥补经通胀调整后的生活支出与收入储蓄之间的差距。数据显示,自千禧年开始,美国消费者光靠收入和储蓄已无法维持生活水平。

正因如此,美国消费者不得不举债度日,这也解释了为何同期消费占GDP的比例一直原地踏步。

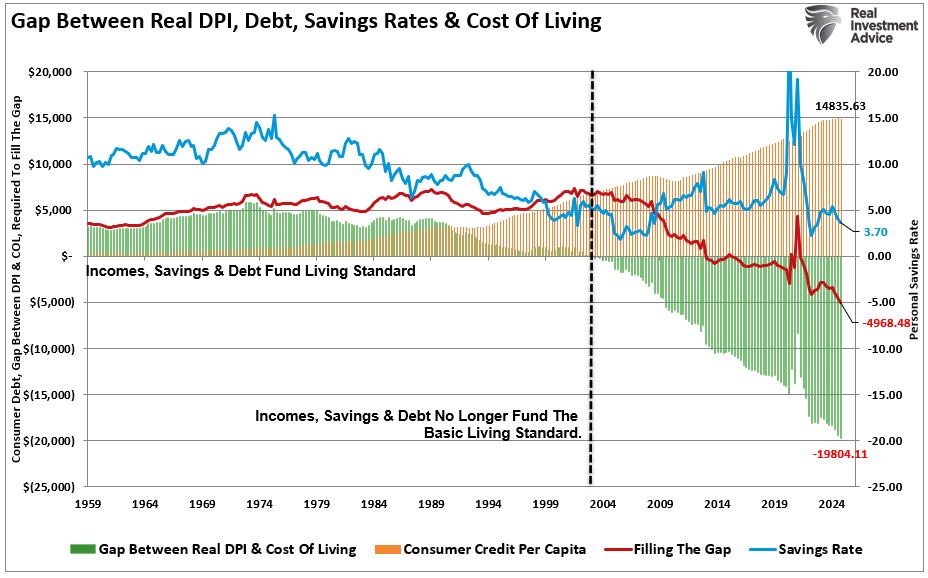

实际个人可支配收入、债务、储蓄率和生活成本

当前最令人担忧的是美国中低收入家庭的财务状况严重恶化。这些家庭已用罄疫情期间积存的储蓄,如今只能靠高息借贷来应付开支。

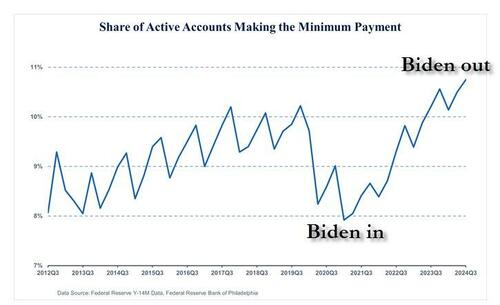

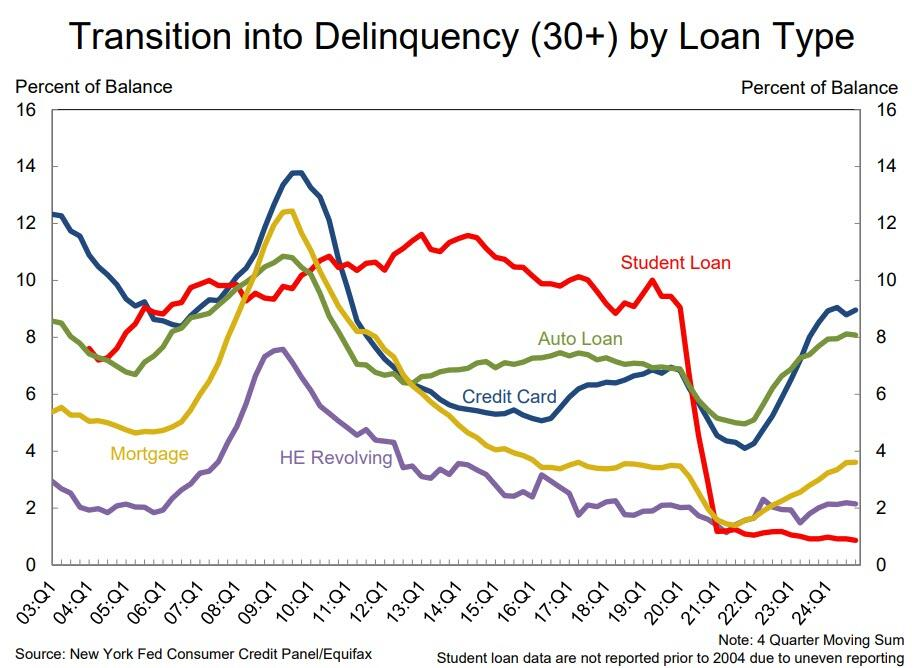

据费城联邦储备银行报告,2024年第三季只缴付最低还款额的信用卡账户比例攀升至10.75%的历史高位,反映出信贷健康状况堪忧,更凸显普遍的现金流紧绌。

活跃账户进行最低付款的比例

逾期还款情况亦见恶化。2024年第三季,逾期30天以上的欠款率较去年同期上升33个基点至3.52%。

相比2021年第二季疫情期间1.57%的低位,升幅翻倍。

拖欠率

更值得关注的是「先买后付」(BNPL)服务的使用情况。消费者使用这类服务,不是为了购置大件商品,而是用于日常粮食采购。

在此关头,特朗普掀起贸易战更是雪上加霜,因为消费者的财务状况已现危机。美联储最新数据和企业盈利报告均显示,支撑2021年和2022年消费支出的财务缓冲已荡然无存。

如今的消费群体财务脆弱,越来越依赖信贷和借贷来应付基本生活所需。尽管通胀渐缓,但其影响挥之不去。目前种种迹象表明,经济衰退和通缩的风险更为迫在眉睫。

消费信心每况愈下消费者承受的压力不仅见于坊间传闻,更直接反映在企业业绩和高层谈话中。沃尔玛总裁Doug McMillon在业绩会上指出,大量顾客正面临「财务困境」,并出现「应急行为」,。他更直言:「很多顾客的薪金还未到月底已用光。」

Dollar General总裁Todd Vasos亦道出同样令人忧心的情况。他表示顾客「面对前所未有的困境」,更补充说

他说:「顾客如此取舍是近年罕见。」Citigroup总裁Jane Fraser也持相同看法。她留意到消费者「态度趋向保守」,转而购买较便宜的小额商品。

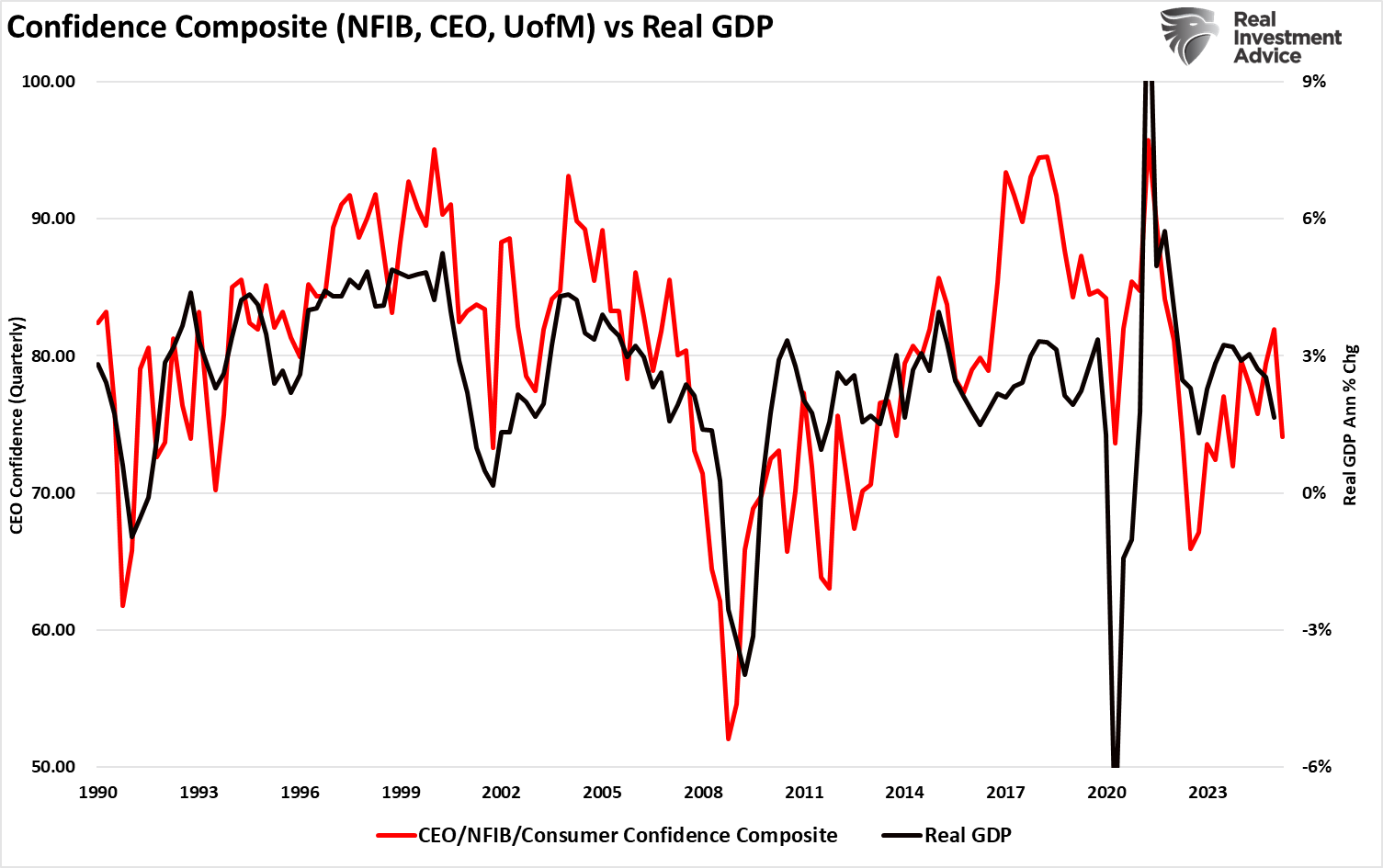

综合各项消费信心指标后,不难发现其与GDP走势息息相关。

综合信心指数vs实际GDP

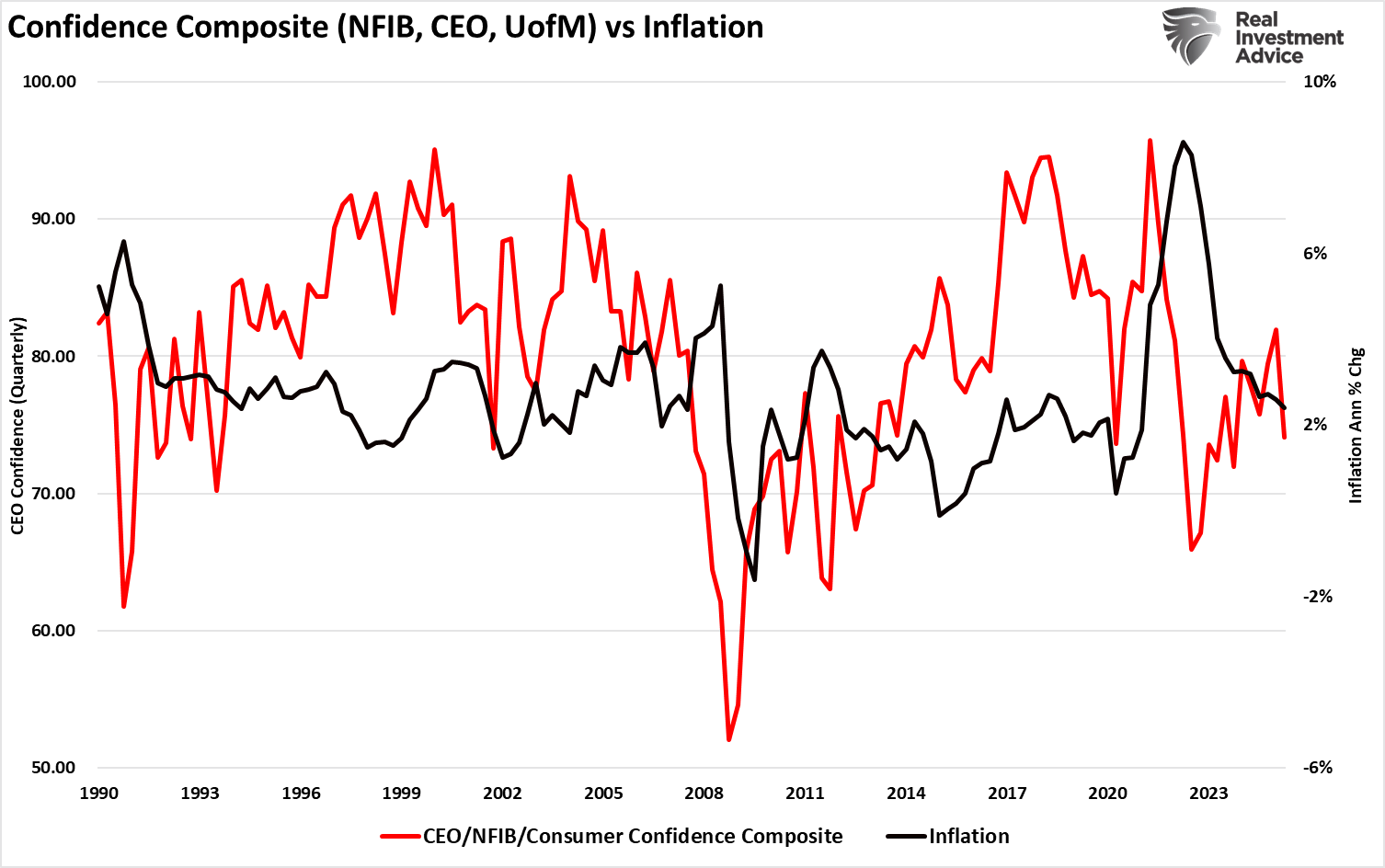

消费信心下挫自然影响通胀率,这是基于价格由供求决定的简单道理。需求减退,价格必须回落至市场愿意接受的水平。

综合信心指数vs通胀

数据亦证实了这一点。作为GDP最主要组成部分的实质个人消费支出正在减弱。一向持乐观态度的亚特兰大美联储GDPNow模型已调低预期,理由是商品及服务支出下滑。美联储为遏制通胀而实施的高息政策,现已造成信贷紧缩、债务负担加重等连串影响。

楼市数据同样反映经济疲态。近半年来,住宅建筑许可及动工数字大幅下滑,发展商信心亦见动摇。首次置业市场向来是整体消费力的风向标,但因楼价高企,准买家入市意欲大减。

加上税项(关税)上调的压力,种种迹象都在敲响警钟。

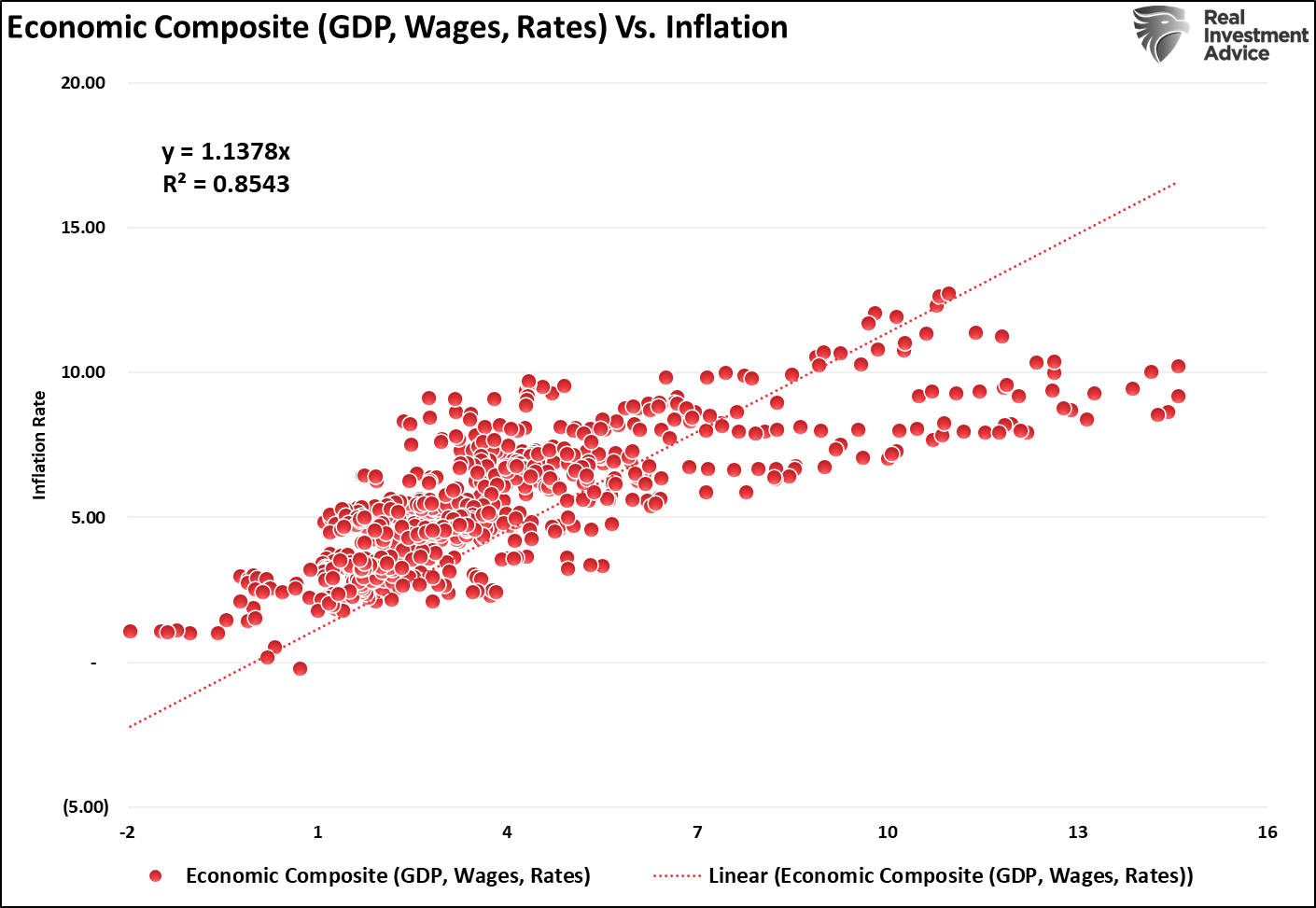

经济衰退及通缩风险急剧上升各项数据均显示经济衰退迫在眉睫。通缩与经济增速、工资水平和利率走势关系密切。每逢经济衰退,商品及服务需求减少,通胀自然回落。虽说通胀有其「黏性」,但债息和工资近期下滑,预示今年消费需求或趋疲弱。

经济综合指数vs通胀

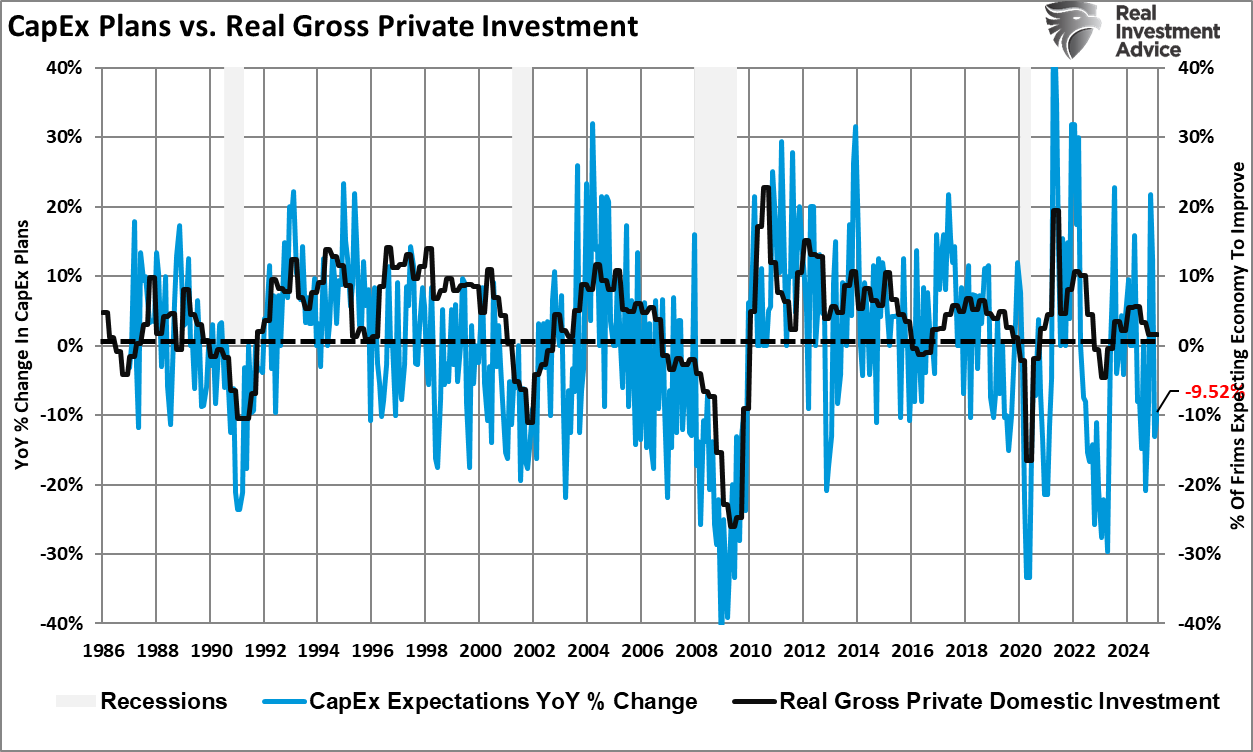

从过往经验可见,关税作为一种额外消费税,只会加重成本负担而非刺激经济。一旦消费者缩减开支,企业便会削减投资(需求)和裁员(工资供应)。数据反映,资本开支计划虽有波动,但与实质私人投资(GDP一部分)走势相符。

即使未计及关税影响,现有数据已反映经济增长明显放慢。我们认为近期资本开支前景已严重恶化。

资本支出vs实际总私人投资

在消费市道已弱的情况下,关税推高成本更令需求雪上加霜。若非出现「石油禁运」之类的突发供应危机,这些不利因素迭加很可能推高失业率,拖慢经济增长,并带来通缩压力。

在此情况下,消费者无力负担目前价格,供应商只能降价求售。

信贷市况同样加重衰退风险。随着信用卡逾期还款(尤其是18至39岁借贷人)飙升,银行收紧个人及商业贷款条件。美联储高级贷款主任意见调查显示信贷供应持续萎缩,令本已捉襟见肘的消费者更难借钱度日。

这标志着重要转折:美国消费者不再推动经济增长,反而可能成为拖累。消费占GDP近七成,消费疲软便会构成系统性风险。政策调整箭在弦上,市场预期今年将有四次减息,要求进一步减息的呼声此起彼落。

然而,当前通胀仍高于目标,就业市道渐趋冷却,决策者贸然大幅减息或会重燃通胀。但若关税令需求急剧萎缩,市场对经济受创的忧虑或会盖过通胀隐忧。

联邦基金实际利率

简言之,美国消费者已山穷水尽。储蓄见底,工资增长放缓,借贷成本上升。企业界正因应新形势调整,纷纷对2025年业绩展望持审慎态度。就连一向较稳健的科技业,面向消费者的业务也出现需求萎缩迹象。

除非工资大幅上调或利率明显回落,否则家庭财务压力只会与日俱增。这意味着衰退以至通缩或会成为美国经济的当前隐忧。尽管通缩似是「非主流」看法,但若需求持续受损,需求下滑才是最值得关注之处。实质收入下降和信贷枯竭已敲响警钟。

---------

高盛今日将公布财报,InvestingPro估值模型认为高盛股价具有19.51%的上涨潜力。

财报季杀到,,InvestingPro一站搞定。

- 业绩预期:不仅有当前季度的预测,还有日后多个季度,今年、明年、后年的预测。

- 估值+过往发榜后股价波动数据:避雷泡沫股,辅助判断财报发布后股价会否大幅波动。

点击此处进一步了解InvestingPro并领取折扣。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。