关税豁免的“减震”信号有多强?

来源于:英为-推荐

发布日期:2025-04-17 19:19:55

但特朗普真的“180度”回头了吗?经过近两个月现实的“毒打”,恐怕都不敢轻易下这样的结论。特朗普继续着“跑两步、退一步”的施政风格,不过,从暂缓和或豁免的动作,我们可以勾勒出特朗普关税的三条脉络(收入、谈判和供应链重构);而从胜率和赔率上,关税对于市场的冲击可能几近高点,往后的重点是经济的验证,而豁免算是修正极端悲观预期的起点,我们预计本轮豁免相较“+145%”关税的情形,将提振GDP0.3个百分点。

根据美国白宫和海关文件,这一次豁免只是对4月2日对等关税豁免条款的进一步:4月2日文件中3(b)条款明确说明“铜、药品、半导体、木材制品、某些关键矿物以及能源和能源产品”不征收对等关税。

包括自动数据处理器、智能手机、计算机设备,以及芯片半导体等;此外,本轮关税豁免适用于所有受到特朗普“对等关税”影响的国家,对中国并没有区别对待、平等享受豁免。

。我们对比4月2日文件的附件和美国白宫公布的最新豁免代码,图2中从自动数据处理设备(计算机等)到显示器均为新增的内容。这可能体现了来自美国国内压力的影响:企业游说、资本的力量,抑或担心对终端消费的影响(比如手机)。

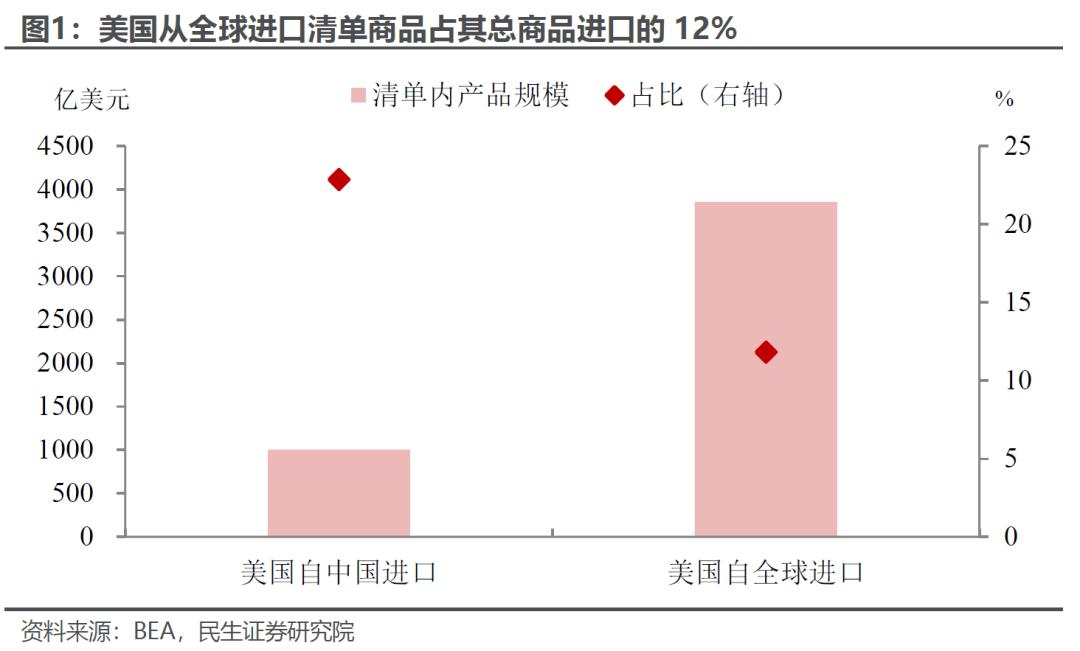

我们从两种口径大致估算下,豁免产品规模约在1000亿美元左右:

2024年清单内商品美国从中国进口约1002亿美元,占美国从中国商品进口的23%;美国从全球进口清单商品3857美元,占其总商品进口的12%;

22024中国对美清单内产品出口金额约964亿美元,占对美总出口的18%左右,是中国对美出口的核心产品。鉴于本轮对等关税税率已经高达125%,税率的减免也意味着年内出口压力有一定程度的缓解。

首先,由于豁免仅针对豁免125%的对等关税,所以对于中国而言,今年2月和3月增加的20%依然存在;其次,联想到本轮对等关税政策同样也豁免了被单独征收关税的行业,比如汽车、钢铝等,因此结合特朗普的增税计划,之后很可能会针对半导体、芯片等行业额外加征关税。

特朗普关税的拼图逐步清晰起来。从4月2日对等关税以来特朗普和白宫的一系列操作,我们可以看到关税的三条主线开始落地显现:

。这可能是关税的收入底线,大部分经济体很难通过谈判取消。

。从进口美货、对美投资、到增加军费、地缘政策上统一战线等,谈判不仅局限于经贸。

从前期的钢铝、汽车,到可能即将针对的医药、半导体、木材等,这些领域的关税不会低,而且更难谈判,因为筹码是产业链回流。

。而对于中国而言,美国在“+145%”关税的基础上继续加征的意义和影响只会越来越小。往后看,预期可以修正,等待的是经济数据的验证。

豁免是修正经济极端预期的开始。考虑到电子半导体行业更小的出口价格弹性,相较于“+145%”关税的几近不可贸易的情景,我们预计本轮豁免将提振今年经济GDP增速约0.27个百分点。

风险提示:关税测算误差;特朗普百日新政过于激进导致美国经济陷入滞胀甚至衰退;关税扩散超预期,导致全球经济超预期放缓甚至衰退、市场调整幅度加大。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。