美债收益率息差启示:美股风险未完待续

来源于:英为-推荐

发布日期:2025-04-18 15:58:17

从收益率息差扩大可见,美股盈利预测很可能会向下修正,届时美股估值较上周五收市价低近四成。

去年11月,我曾探讨收益率息差这个市场「预警系统」的重要性:

「所谓信用息差,是指两种到期日相近但信用评级不同的债券之间的收益率差额,最典型的例子是国债(无风险)与公司债券(具违约风险)之间的息差。透过观察这些息差的变化,可以了解金融市场的风险偏好,有助及早发现股市调整前的危机讯号。」

简单来说,收益率息差反映了金融市场的「风险」水平。经济向好时,风险较高的公司债券与较安全的国债之间的息差会维持在较低水平,。

反之,当经济环境不明朗或出现压力时,投资者会要求更高的回报才愿意持有公司债券,令息差扩大。息差扩大往往反映投资者对企业违约风险的忧虑加深,这可能暗示更广泛的经济问题正在酝酿。

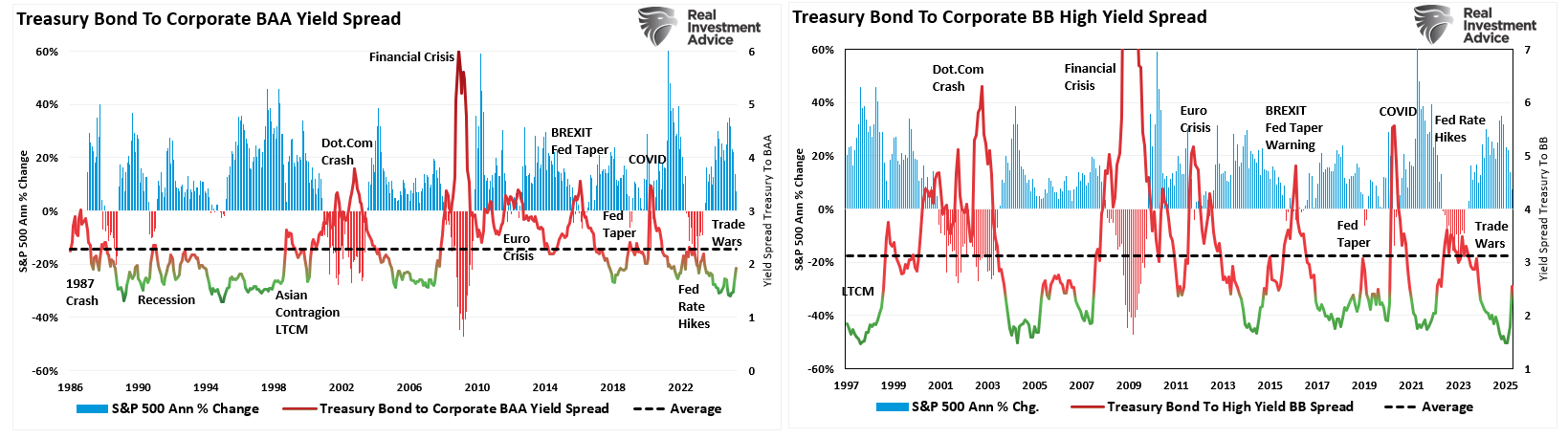

美国国债与BAA级企业债收益率息差

从上面两张图表可见,收益率息差往往在股市动荡前便开始上升。息差扩大时,往往预示着流动性紧张、企业盈利下滑、经济收缩,以至股市调整等情况即将出现。

就是说,息差扩大反映投资者避险情绪升温。当他们意识到金融市场出现根本性转变时,这种避险情绪便会蔓延至整个市场。

在上周的《牛熊市场报告》中,我们分析了收益率息差反映的三大领域变化:

:信用息差反映投资者对企业还债能力的评估。息差上升显示市场对企业偿债能力的忧虑加深,这种情况在经济放缓或利率上升时尤其明显。

:信贷市场对经济冲击的反应较股市敏感。信用息差扩大,通常意味着定息市场已开始为更高风险定价,这往往是股市即将受压的先兆。

:当投资者趋向保守时,资金会从公司债券流向国债等较安全的资产。这种避险潮会令公司债券市场流动性下降,进而可能导致信贷条件收紧,影响企业投资和扩张,最终拖累股价。

近期,特朗普的贸易战引发市场动荡,无疑令「无风险」国债与公司债券之间的息差扩大。这是因为关税直接打击企业财务(盈利下降)、改变市场风险偏好(估值受压)及影响流动性(违约风险上升)。值得注意的是,。

标准普尔500指数vs信用息差

虽然息差已见扩大,但仍远低于长期平均值。然而,若关税、市场情绪或流动性不足等因素令衰退风险上升,息差便可能进一步扩大。目前,流动性不足是市场最大的隐忧。上周收益率急升,正暗示债市可能酝酿更大的风险。正如我们在上周所指:

「周一国债大跌,跌幅远超经济数据或关税消息所能解释的程度。我们怀疑是某家机构基金因遭遇强制平仓或赎回要求而被迫清仓。债券市场单日出现如此大规模的抛售和成交量实属罕见。媒体归咎于『关税』或『经济忧虑』,但这些都是债市早已消化的因素。」

从历史经验看,这种突然的大规模清仓往往预示着债市将现流动性危机。这次似乎与对冲基金大举使用杠杆进行的「基差交易」套利有关。这类交易虽然复杂,但值得深入了解。以下连结有简单解说:

总括而言,息差扩大加上债市和股市波动,无疑令投资者短期内面临更大风险。

经济政策前景不明早前我们分析过市场下跌的成因,主要是特朗普政府在关税问题上「朝令夕改」所致。

「此轮市场调整,源于特朗普总统在关税政策上『摇摆不定』,令企业盈利预期大受影响。关税政策朝三暮四,市场难以预测企业的未来盈利和盈利能力。当前瞻估值中的『盈利』(E)难以捉摸,市场自然无法对前景作出合理定价。」

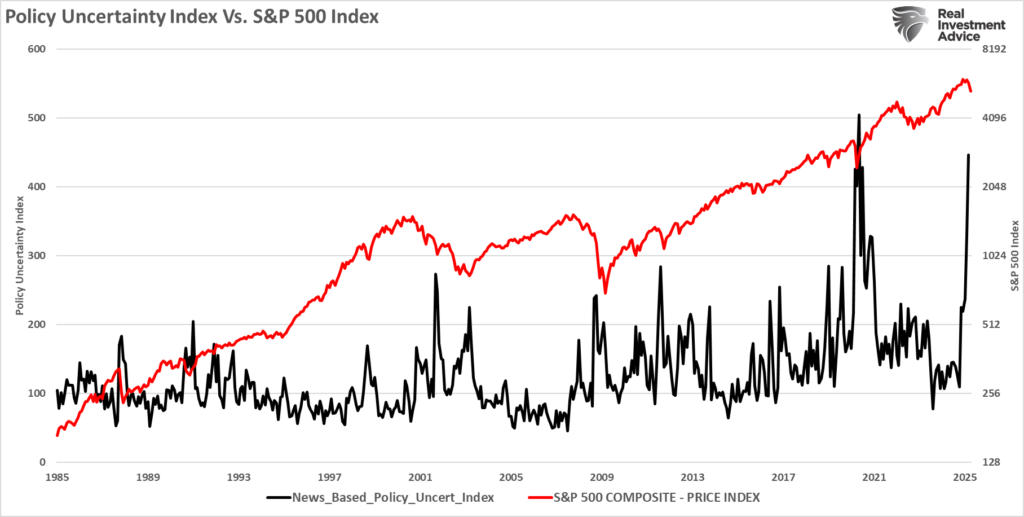

从图表可见,这些政策令经济政策不确定性指数急升。我们认为这种情况短期内不会改变。不过,历史经验显示,这类情况通常持续不久,而且指数飙升时往往已近市场底部。

政策不确定性指数vs标准普尔500指数

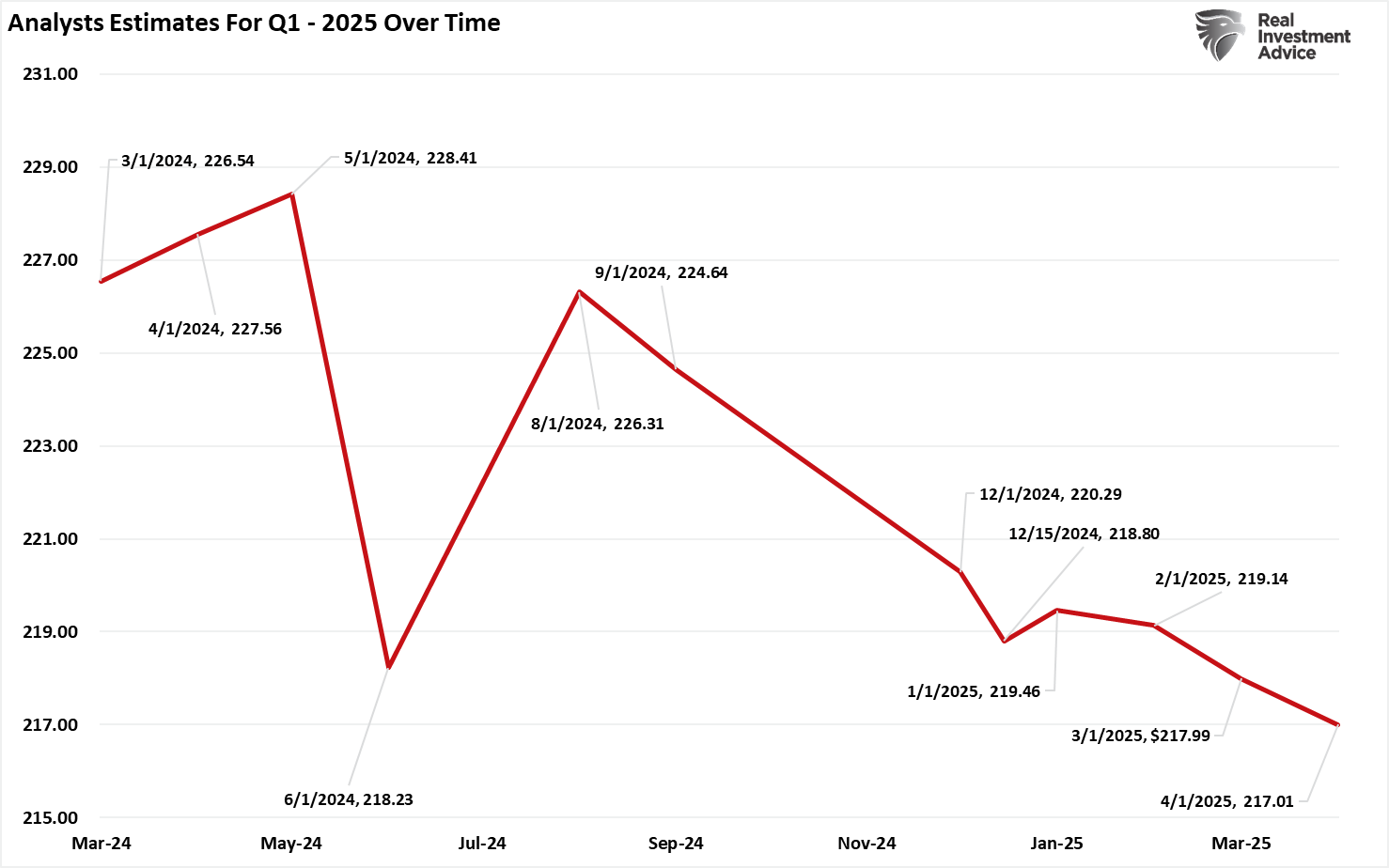

论及盈利和估值,华尔街普遍认为关税影响仅限于一个季度。从图表可见,今年首季预期每股盈利为217美元,较去年同期的226.54美元有所回落。有趣的是,次季预期盈利将回升至223.86美元,与去年首季的初始预期相若。

分析师对2025年第一季度的美股盈利预期

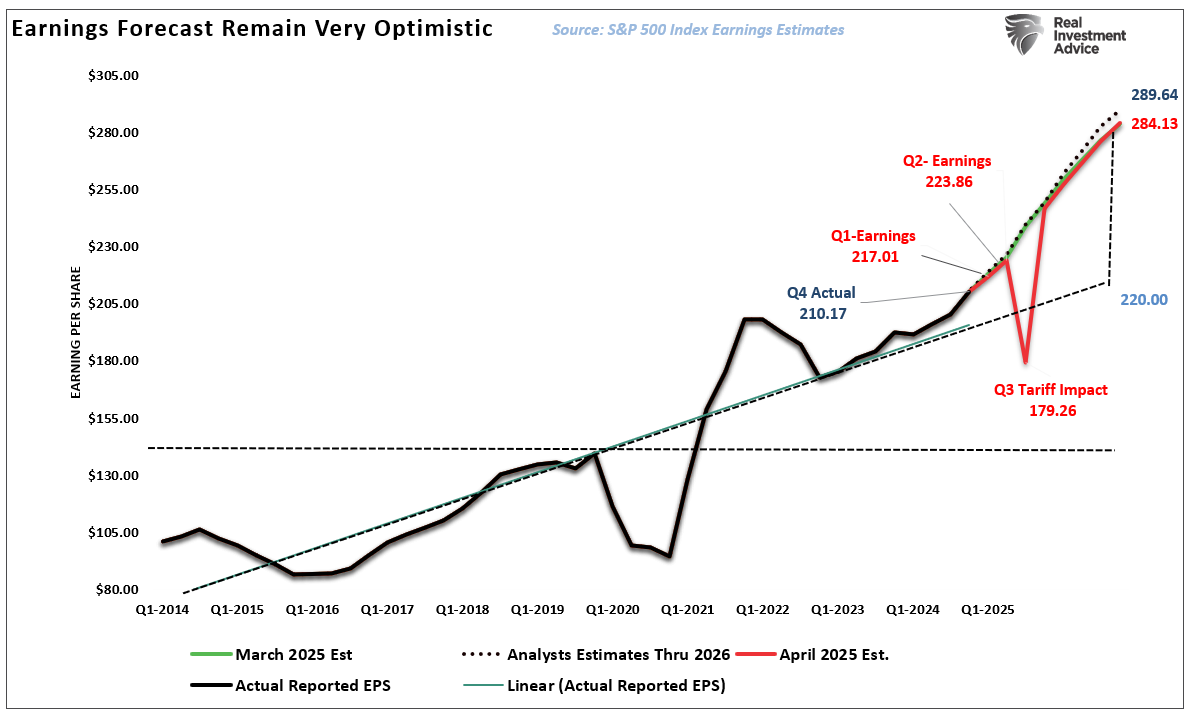

盈利预测仍然非常关键

盈利大跌过后,标普环球分析师预期第四季会强劲反弹至先前预期水平。

不论结果如何,2026年的盈利预测很可能会向下修正,更趋近长期增长趋势线。

有见于政策和市场前景充满变数,我们决定暂时采取减持策略。

现在是减仓降低曝险的时候上周我们指出市场已现「沽售讯号」。

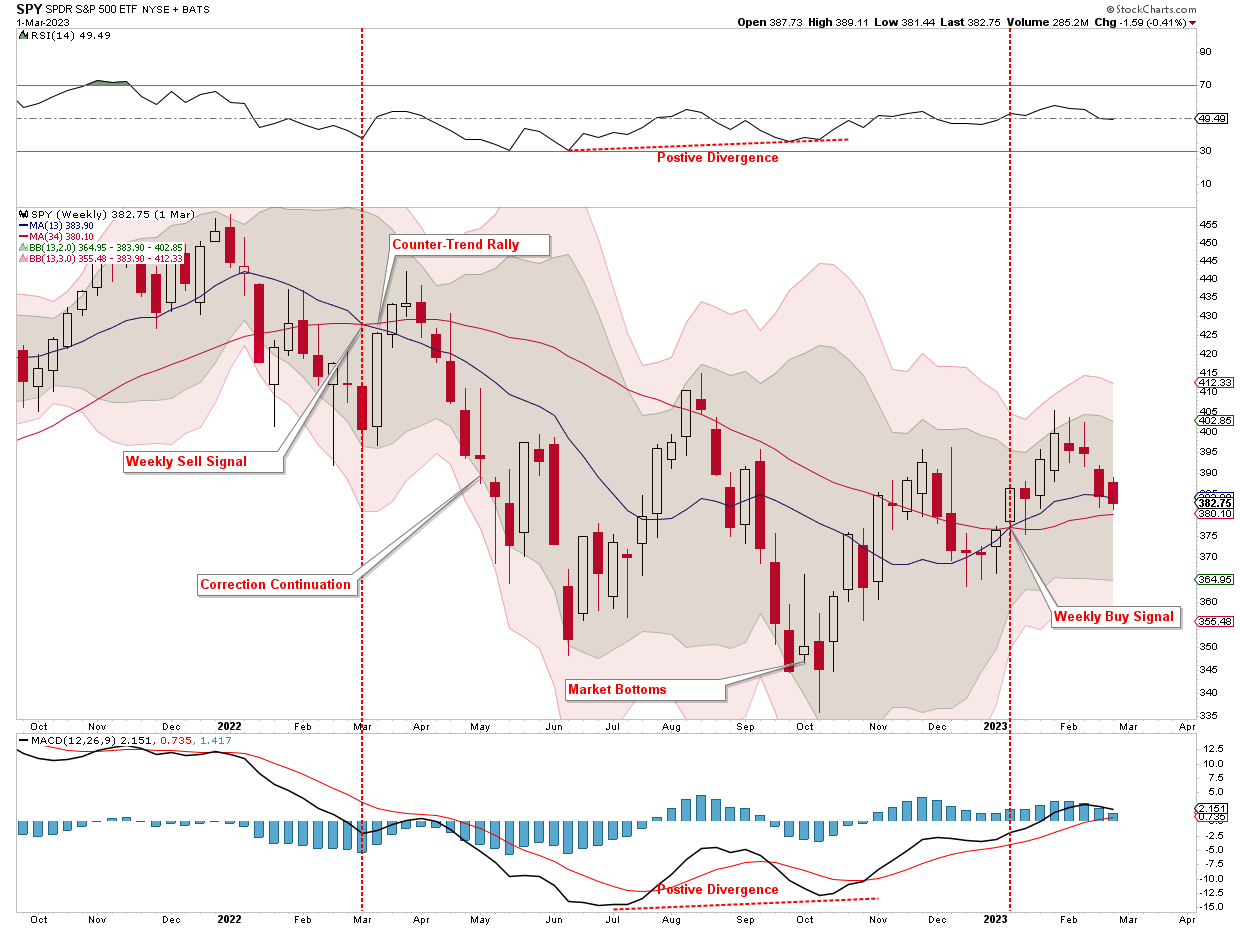

「下图展示了相对强弱指标(RSI)和动能指标(MACD)的长期周线走势。我们标出了这些指标在多头与空头市况下的表现,而周线平均线的交叉(以垂直线标示)是主要参考指标。尽管MACD和RSI能发出先行警示,但市场调整或整固仍需等待均线交叉确认。这些指标未必能精准预示市场顶部的减仓时机,但往往能在大市显著调整或整固前,为投资者提供风险预警。」

「这些指标同时也能为投资者指示入市时机。在规避2008年金融海啸和2022年调整时,这些讯号便发挥了关键作用。目前,RSI已跌穿50水平,MACD也开始转向,这或预示调整仍会持续。不过,均线交叉尚未印证RSI和MACD的讯号。」

标普指数周线图

眼下,市况和收益率息差走阔都在向投资者发出警号,市场风险正在上升,或引发进一步下挫和波幅扩大。短期虽可能出现明显反弹,但长线风险似在积累。

投资者固然可以不理会这些预警。这波调整或如2020年疫情期间和2018年美联储「缩表恐慌」时一样,属短暂现象。当时市况很快回稳,牛市重拾升轨。

但要注意的是,

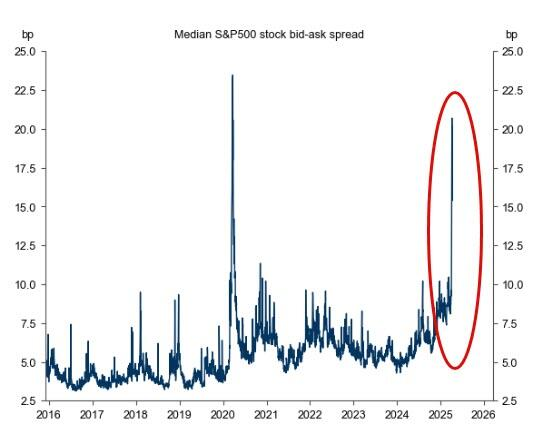

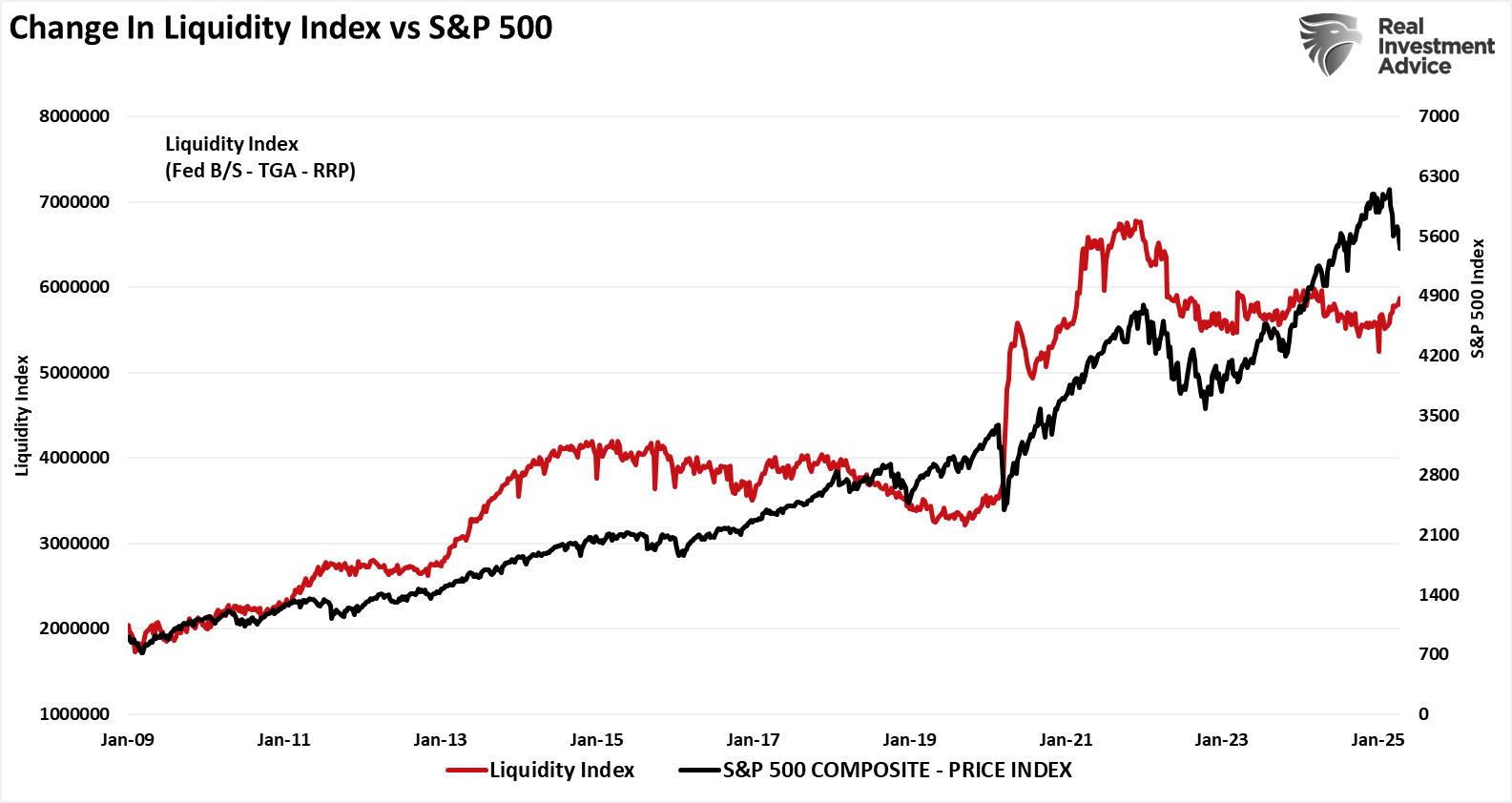

流动性变化vs标准普尔500指数

有见及此,我们已趁市场反弹减仓。技术上仍处超卖,本周大市或续反弹,我们对此不感意外。这情况可能重演2022年周度「沽售讯号」后的技术性反弹。当时亦如今日之形势,市场忧虑挥之不去,卖盘随之而至。

我认为这次或会重蹈覆辙,因为市场正因应经济增长放缓和政策转向而重新定价。

标普周线图

若市场从现水平大幅反弹,我们减仓的部署难免拖累组合表现。但在未确定调整已过,以及增持股票的效益超过资本风险前,这情况可以接受。考虑到收益率息差的警示、周度「沽售讯号」,加上经济增长和通胀放缓,市场风险暂时对投资者不利。

因此,我们会继续把握反弹空间调整持仓、重整资产配置,并维持较高现金水平。

投资决策宜灵活应对。

--------

使用InvestingPro,轻松掌握估值数据分析师估值,估值模型估值——两种维度,全面了解股票估值。

多种好处

(1)避雷泡沫股、股价过高股票;

(2)发现可能遭低估的股票;

(3)辅助确认买点卖点。

点击此处进一步了解InvestingPro

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。