11月PMI:反弹的底色

来源于:英为-推荐

发布日期:2025-12-01 09:26:12

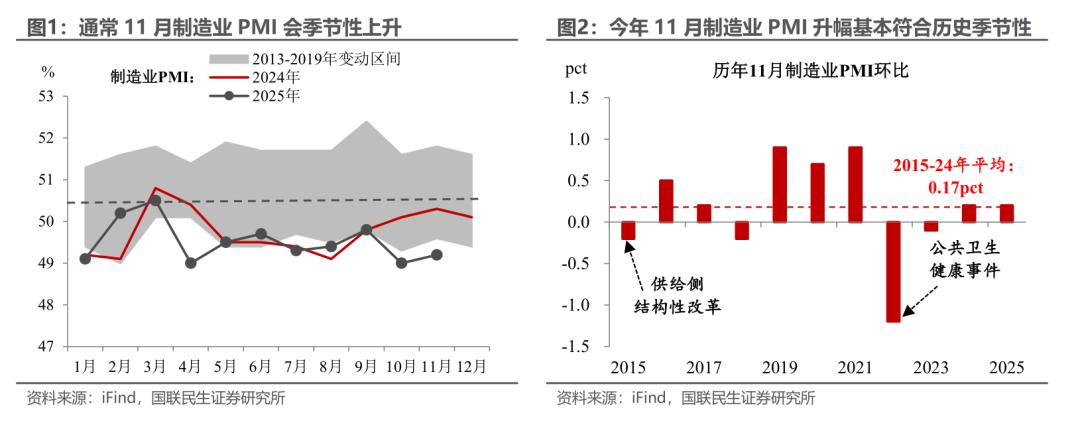

11月制造业PMI如期呈现“节后回暖”态势,背后却有一些不寻常的信号耐人寻味。随着工作日天数相较于10月“长假月”边际增多,11月制造业PMI通常会呈现出环比上升。2015-2024年间,11月PMI平均环比上升0.17pct,今年0.2pct的增幅基本符合这一季节性特征。然而,看似平稳的数据背后实则“暗藏玄机”,一些细项结构却传递出不同于往常的信号,值得深入解读,具体来看:

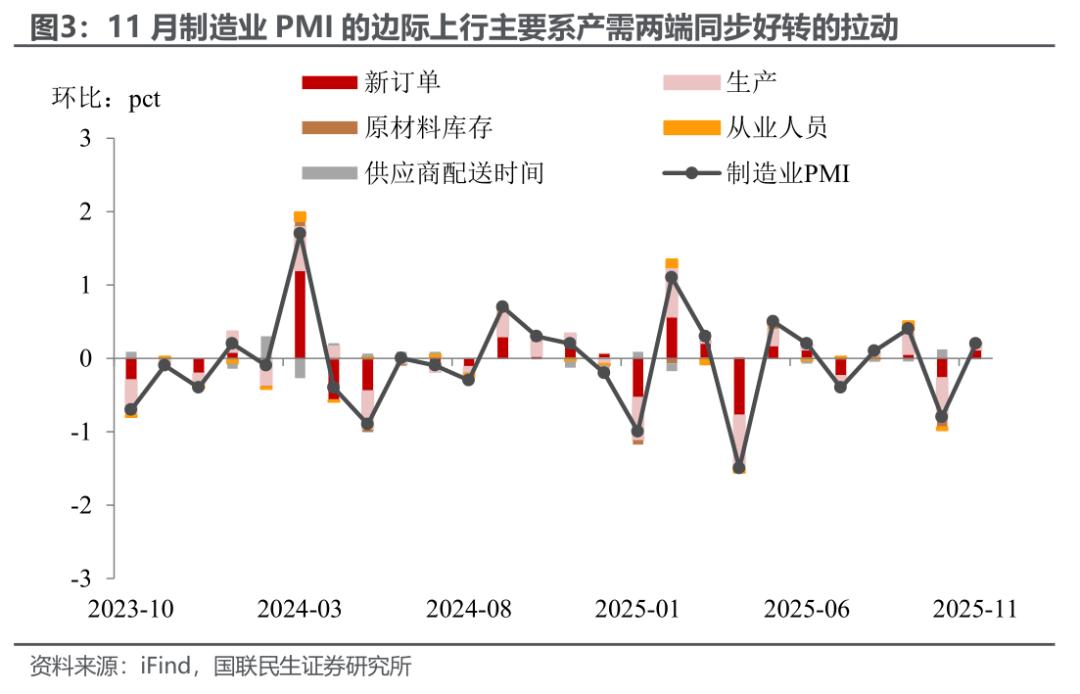

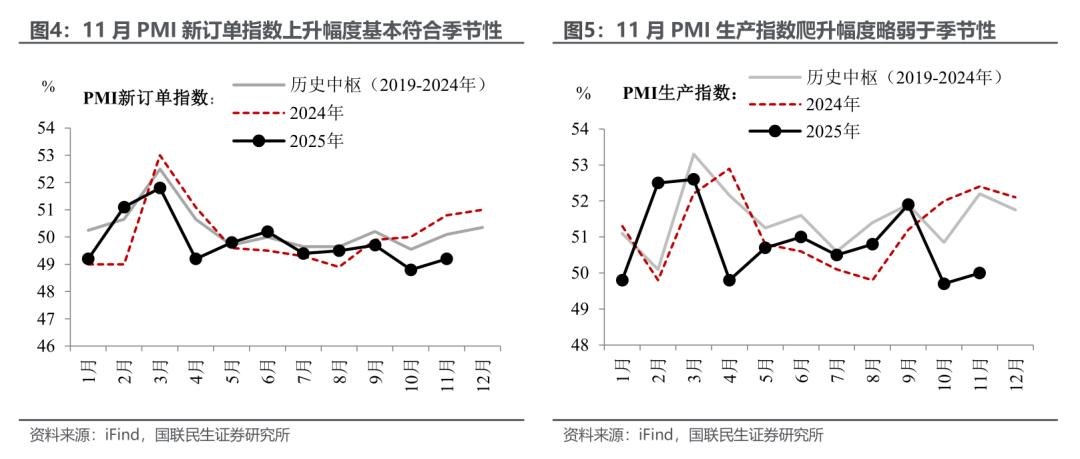

产需两端同步边际好转,但“需”更胜于“产”。11月制造业PMI的主要拉动项目,为细项数据中占比最大的PMI新订单指数及PMI生产指数。前者上升0.4pct、录得49.2%;后者上升0.3pct、录得50.0%。

虽然PMI生产指数成功爬升至荣枯线所在位置,但从边际改善幅度来看,需求侧的改善力度却要“更胜一筹”——11月PMI新订单指数环比增幅符合季节性,而PMI生产指数则表现偏弱。这一分化印证了“反内卷”政策正在推动供给侧有序调整,客观上为未来供需格局回归均衡创造条件。

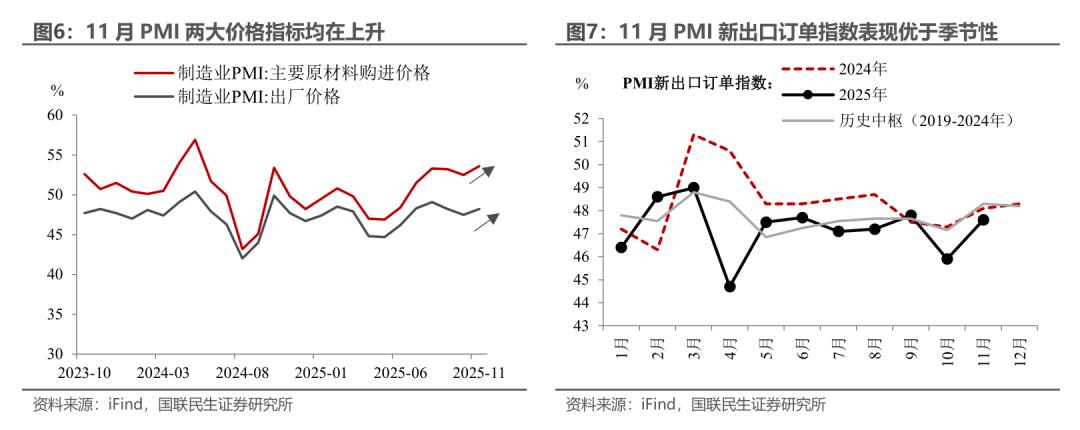

价格指标继续释放来自“反内卷”的积极信号。11月两大PMI价格指标均传达出积极信号,其中PMI原材料购进价格指数上升1.1pct、录得53.6%,PMI出厂价格指数上升0.7pct、录得48.2%,指向PPI整体增速具备继续改善的可能性。不过上游价格改善力度大于下游,意味着企业利润空间或正在收窄。

11月出口端提供了最大的“彩蛋”。11月PMI新出口订单指数一举上升1.7pct,其改善力度明显优于季节性,背后主要有“两股力量”的推动。一是在中美达成阶段性贸易协议的背景下,预计对美出口增速将有所修复;二是海外圣诞“订单季”逐步到来、为出口提供一定支撑力。

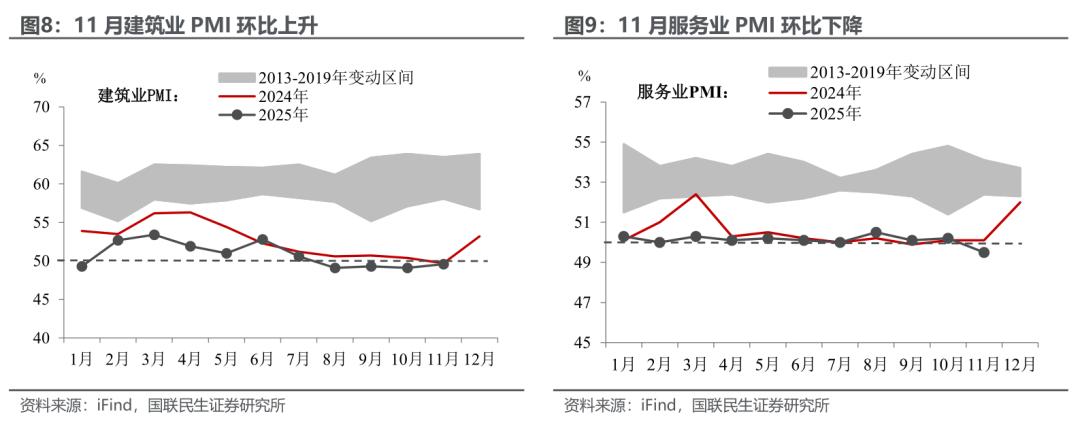

新型政策性金融工具为建筑业“加持”,而服务业更需“加一把火”。11月建筑业PMI告别6月以来的整体下行区间,环比上升0.5pct至49.6%,这也是6月以来建筑业PMI的最大增幅。不仅反映了新增专项债逐步投向实物工作量后的政策见效,更是反映了新型政策性金融工具的落地效果。相较之下,环比下降0.7pct、达到历史同期较低位置的服务业PMI略显逊色,后续亟需以更大力度推动服务消费机制的完善。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。