财政或比关税重要——2026年美国通胀上行风险分析

来源于:英为-推荐

发布日期:2026-01-16 09:07:17

一、美国通胀的上行风险在哪?

(一)2025年通胀走势简要回顾

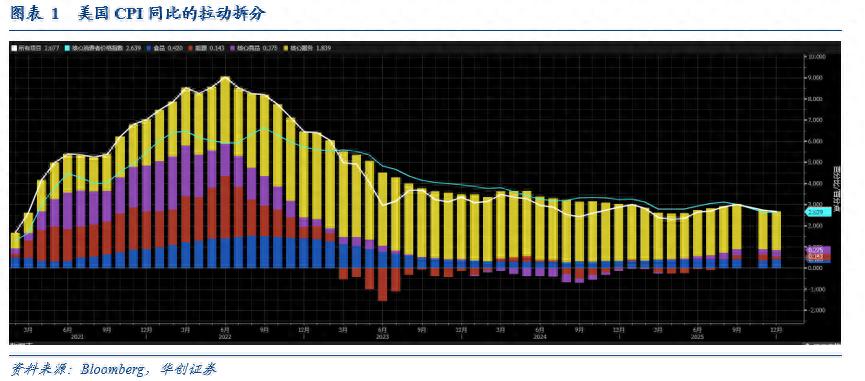

2025年四个季度,美国通胀呈倒N形走势。CPI同比分别为2.7%、2.4%、2.9%、2.7%。核心CPI同比分别为3.1%、2.8%、3.1%、2.6%。

将美国CPI分为:食品(权重约13.6%)、能源(6.4%)、核心商品(19.3%)、租金(33.7%)、超级核心服务(即不含能源和租金的服务,27%)。

回顾2025年,美国CPI同比在2-3季度经历了一轮温和的回升,主要驱动因素在于核心商品和能源,前者由关税推动,后者则是基数影响。关税影响下,二三季度通胀回升相对温和的原因或包括:第一,关税的价格影响相对可控。一方面,随着贸易谈判逐步落地,美国整体关税税率的上行幅度远不如市场初始预期的那么高。另一方面,鉴于高价可能引发的需求下滑担忧,美国进口商和企业分摊了关税成本,消费者最终承担的关税比例可能在1/3至50%。第二,伴随就业市场逐步走弱,关税的冲击并未进一步引发价格和工资螺旋。第三,特朗普关税政策“高开低走”,中长期的通胀预期基本稳定。

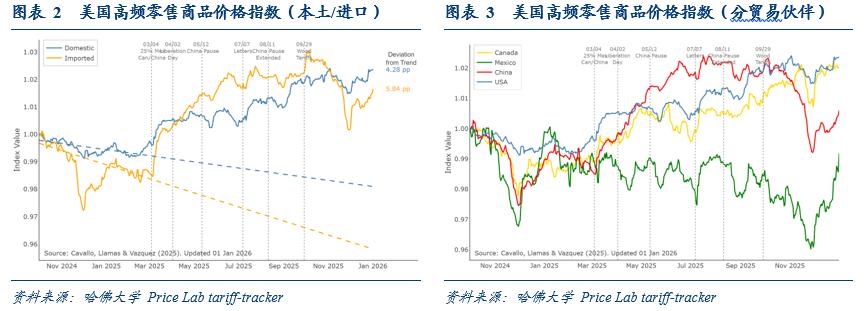

四季度的回落,一方面是受到政府关门的技术性影响。由于10月数据无法收集,美国劳工部直接用前值对10月数据进行填充(carry-forward imputation,结转插补法),其余商品和服务的价格在后续调查中得以修正(采集绝对价格,中间月份数据缺失不影响价格指数),但租金却因计算方法差异导致环比“缺失”了一个月(先计算环比,再计算租金价格指数,具体统计方法我们早在2022年就曾分析过《美国通胀回落背后的两个“细节”》)。另一方面则是关税的价格冲击可能已见顶。从细项来看,多数受关税影响的典型商品价格普遍走弱,比如家具价格下跌0.4%、家电价格下跌4.3%、信息技术类商品下跌2.2%、玩具下跌0.5%等。哈佛大学价格实验室构建的高频的零售商品价格指数(涵盖35万种商品)显示,进口商品的价格可能在去年10月份就已见顶。

(二)2026年通胀的上行风险在哪?

今年的通胀,可能不是美联储降息的前置限制,而是经济的后验反馈,最大的风险来自于额外的财政刺激。

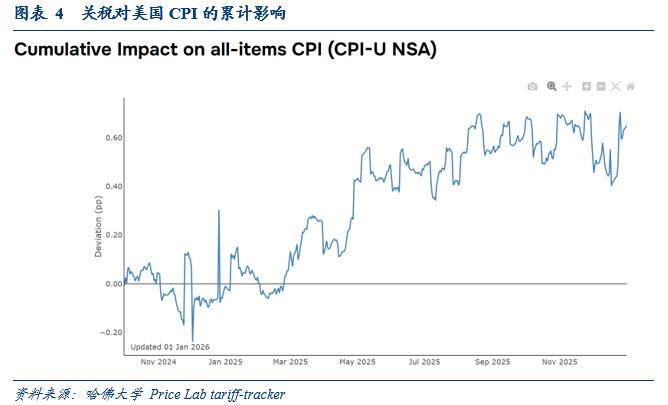

为什么不是降息的前置限制?其一,关税对CPI同比的影响大约0.5个百分点左右,剔除关税影响后,CPI同比仅小幅高于2%。目前来看,关税冲击或已见顶,没有额外的贸易政策扰动,核心商品通胀继续回升的可能不大。其二,食品和能源通胀反弹概率较低。不考虑极端天气扰动,为降低食品价格,特朗普政府已采取相关有助于降价的措施。供过于求背景下,油价低位震荡。其三,目前就业市场尚未呈现明确的修复趋势,超级核心服务和住房通胀仍在逐步下行。

为什么是经济的后验反馈?延续上述分析,基准情况下,若食品、能源和核心商品通胀的反弹风险不大,通胀趋势的主要影响因素就较为单一,即超级核心服务和住房通胀,而这主要取决于就业市场的修复情况。如果是就业超预期修复带来的通胀上行风险,对市场而言,尚可接受。这种情况下的风险也可以跟踪。我们认为,如果新增非农就业超过10万/月的中枢,可能意味着就业市场已经在走向过热(《10W!或是美国降息的就业分水岭》)。

最大的上行风险,应该是中期选举压力下的额外财政刺激。最近几个月,K型分化和“生活成本危机”成为美国社会最关注的经济话题,也是选民认为驱动中期选举投票的最关注议题。近期特朗普在各类场合中对“赢得中期选举”的表态非常坚决,如果当下各类非支出项措施效果不佳(降低食品关税、打压油价、限制信用卡利率上限、指示“两房”购买MBS等),特朗普有可能出台额外财政刺激以获取选民支持,比如之前曾提过的用关税收入直接“发钱”。为避免民主党的阻挠,特朗普可通过共和党在医保补贴上的退步来交换。在这种情况下,额外财政刺激+医保补贴延续,将带来明显的通胀上行风险。中期选举的初选在3月至9月,假如真有额外财政刺激,时间点较大可能在年中前后。

二、2025年12月美国CPI数据点评

(一)美国CPI小幅不及预期

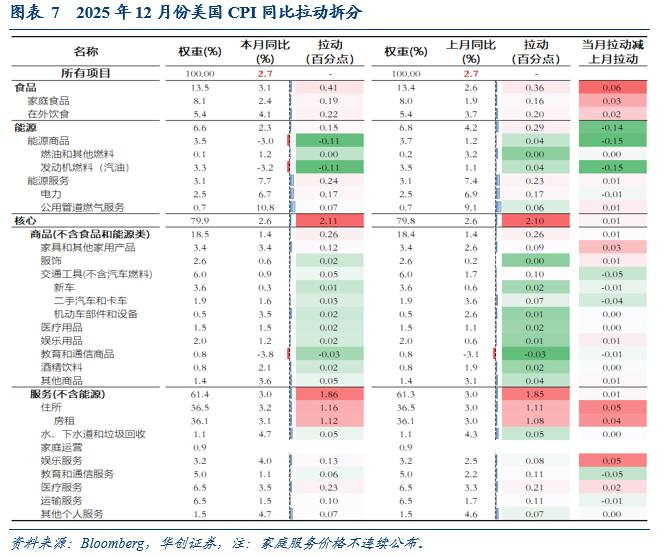

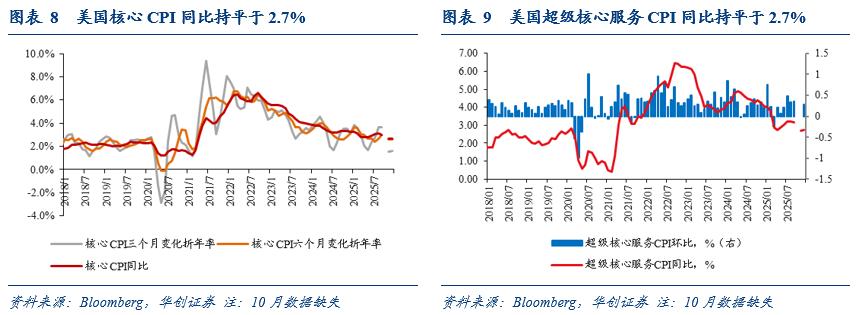

CPI小幅不及预期。CPI同比持平于2.7%,彭博预期2.7%;核心CPI同比持平于2.6%,彭博预期2.7%;超级核心服务CPI同比持平于2.7%。CPI环比0.3%,彭博预期0.3%;核心CPI环比0.2%,彭博预期0.3%。

(二)CPI环比的结构特征

从环比来看:

第一,食品价格环比0.7%,对CPI的拉动约0.1个百分点。其中,家用食品价格上涨0.7%;外出餐饮价格(外出餐饮需求)上涨0.7%。

第二,能源价格环比0.3%,对CPI的拉动约0.02个百分点。其中,受国际油价影响,汽油价格下跌0.4%,燃气价格大幅上涨4.4%。

第三,核心商品价格环比持平。其中,二手车价格下跌1.1%,关税影响的典型商品价格普遍走弱,比如家具价格下跌0.4%、家电价格下跌4.3%、信息技术类商品下跌2.2%、玩具下跌0.5%,上涨的是服装、家用装饰品、医疗用品等。29个主要细分商品中,本月上涨的有17个,2022-23年平均为18个,2015-19年平均为12个。

第四,租金方面,主要住所租金上涨0.26%,业主等价租金上涨0.31%,对CPI的拉动合计约0.1个百分点。

第五,超级核心服务价格上涨0.3%,对CPI的拉动约0.08个百分点。其中,离家住宿价格上涨2.9%、机票价格上涨5.2%、休闲娱乐服务上涨1.8%、医疗保健服务价格上涨0.4%,家庭公用事业服务上涨0.4%。

(三)市场降息预期几无变化,资产温和波动

市场降息预期无明显变化,期货市场定价的今年降息次数从2.083次升至2.108次,年内首次降息的预期依然是6月份。

美元小幅上涨,美债利率变化不大,美股震荡小幅收跌。美元指数上涨0.29%,十年期美债收益率震荡收平于4.175%,两年期美债收益率下行4BP至3.528%。纳斯达克指数收跌0.1%,标普500指数收跌0.19%,道琼斯工业指数收跌0.8%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。